Полтора года назад множество лиц задали себе задачу: за 40 месяцев накопить на первоначальный взнос на трехкомнатную квартиру в Санкт-Петербурге. При этом акцент был сделан не на минимальную сумму, а на такой вариант, чтобы ежемесячные платежи были подъемными для семейного бюджета.

Недавно стали известны более точные данные по стоимости жилья. Проведя анализ и немного поработав с предложениями, можно сказать, что сумма в 13 миллионов рублей станет отправной точкой для многих желающих приобрести жилье.

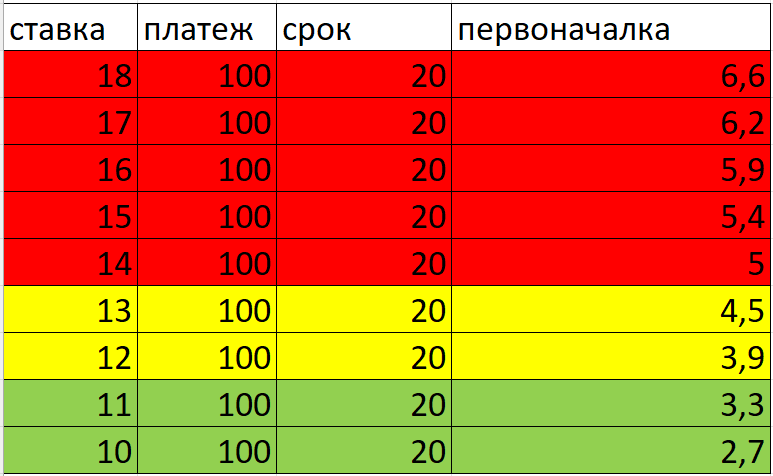

Ипотечные ставки и платежи

Основные факторы, которые стоит учитывать — это размер ежемесячного платежа и ипотечная ставка. Семейная ипотека не является приоритетным вариантом, так как новостройки в достойных районах начинаются от 22 миллионов рублей, а условия программы, по слухам, могут быть пересмотрены. На практике, придется ориентироваться на рыночные ставки. Есть надежда, что процентные ставки начнут снижаться — текущие варианты для вторичного рынка предлагают ставки в диапазоне 17-18%, с рекламными объявлениями, которые подразумевают ставки от 16,2%. Но сегодня такая ставка все еще выглядит крайне высокой.

Интересен и вопрос о платежах. За последний год удается откладывать около 300 тысяч рублей, что в среднем составляет 50 тысяч рублей в месяц. Для того чтобы уменьшить ежемесячный платеж, потребуется собрать почти 9 миллионов на первоначальный взнос. Но с такими темпами накопления это кажется заведомо нереальным.

Инвестиции и расходы

В этом году было много расходов, которые подрывают накопления: 350 тысяч рублей на стоматологические услуги, 115 тысяч на компьютер и 150 тысяч на отпуск. Последние инвестиции в криптовалюты также не принесли ожидаемых прибылей. С момента пика в начале 2025 года, когда в крипте было около 10 тысяч долларов, общая сумма опустилась до 7 тысяч. Похоже, сейчас как никогда важно правильно распоряжаться средствами.

С учетом всех расходов, оказывается, что получать 85 тысяч рублей в месяц вполне реально. Однако для того, чтобы увеличить этот показатель до 100 тысяч рублей, придется значительно пересмотреть бюджет и оптимизировать расходы.

Оптимистичные прогнозы

Если вспомнить о закрытии ипотеки жены, которое освободит дополнительные 30-40 тысяч рублей в месяц, это даст возможность более комфортно справляться с обязательствами. Тем не менее, при текущих реалиях, собрать более 5 миллионов рублей за два года — задача не из легких.

Ключевым является достижение ставок в 10-11%, чтобы избежать катастрофической переплаты. Даже с минимальными изменениями в платежах можно рассмотреть возможность погашения кредита за 10 лет, а не за 20.

На горизонте много вариантов, и стоит надеяться на стабилизацию экономической ситуации, чтобы обеспечить себе и своей семье комфортное финансовое будущее.